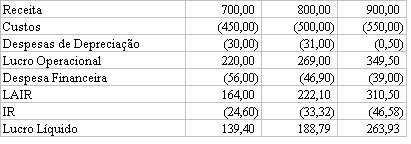

Lembrando que o fluxo de caixa livre da empresa é:

Ano 1 = 227,00

Ano 2 = 224,65

Ano 3 = 322,58 + Valor terminal = 1.342,58

Valor terminal = 400 + 620 = 1020

Temos que descontar este fluxo por uma taxa de desconto:

Valor da Empresa = 227/[(1+i1)(1+i2)(1+i3)] + 224,65/[(1+i2)(1+i3)] + 1.342,58/(1+i3)

A taxa de desconto é dada pela fórmula do WACC:

WACC = Ke (PL/V) + Ki (D/V)

sendo

Ke = custo do capital próprio (7%, 10% e 13,4%)

Ki = custo do capital próprio (vamos assumir os valores de 6,8%, 5,95% e 5,1%)

PL = não sabemos

D = dívida = 700; 670 e 650 para os períodos

V = não sabemos

1a. InteraçãoUtilizando o valor contábil calculamos o custo médio ponderado de capital de cada um dos anos:

WACC3 = 13,4% x (314/964) + 5,1% x (650/964) = 7,8%

WACC2 = 10% x (290/960) + 5,95% x (670/960) = 7,17%

WACC1 = 7% x (300/1000) + 6,8% x (700/1000) = 6,86%

Com o FCL pode-se determinar o valor da empresa para cada um dos períodos:

Valor para o Início do Ano 3 = 1342,58/1,078 = 1245,39

Valor para o Início do Ano 2 = (1245,39 + 224,65)/1,0717 = 1371,65

Valor para o início do Ano 1 = (1371,65 + 227)/1,0686 = 1496,02

O valor do patrimônio líquido é obtido por diferença para cada um dos anos:

Valor do PL para o início do ano 3 = 1245,39 – 650 = 595,39

Valor do PL para o início do ano 2 = 1371,65 – 670 = 701,65

Valor do PL para o início do ano 1 = 1496,02 – 700 = 796,02

2ª. IteraçãoO valor obtido anteriormente é agora utilizado para calculo de um novo WACC.

WACC3 = 13,4% x (595,39/1245,39) + 5,1% x (650/1245,39) = 9,07%

WACC2 = 10% x (701,65/1371,65) + 5,95% x (670/1371,65) = 8,02%

WACC1 = 7% x (796,02/1496,02) + 6,8% x (700/1496,02) = 6,91%

Valor para o Início do Ano 3 = 1342,58/1,0907 = 1230,95

Valor para o Início do Ano 2 = (1245,39 + 224,65)/1,0802 = 1347,51

Valor para o início do Ano 1 = (1371,65 + 227)/1,0691 = 1472,79

O valor do PL será

Valor do PL para o início do ano 3 = 1230,95 – 650 = 580,95

Valor do PL para o início do ano 2 = 1347,51 – 670 = 677,51

Valor do PL para o início do ano 1 = 1472,79 – 700 = 772,79

3ª. IteraçãoO processo segue na ordem e obtemos os seguintes resultados para o valor da empresa: 1.473,72 ; 1.348,48 ; e 1.231,53 para os anos 1, 2 e 3, na ordem.