24.8.06

7.8.06

6.6 - Valor econômico agregado (EVA)

A determinação do valor de uma empresa pelo valor econômico agregado segue os mesmos passos do lucro econômico, com uma pequena diferença: usamos o lucro operacional.

Para o exemplo, calculamos inicialmente o lucro operacional após imposto de renda:

Lucro Operacional após IR Ano 3 = 349,50 - 15% x 349,50 = 297,08

Lucro Operacional após IR Ano 2 = 269,00 - 15% x 269,00 = 228,65

Lucro Operacional após IR Ano 1 = 220,00 - 15% x 220,00 = 187,00

A remuneração do Ativo é também calculada utilizando o WACC (6,91%, 7,99% e 9,02%):

Remuneração do Ativo Ano 3 = 9,02% x 964 = 86,94

Remuneração do Ativo Ano 2 = 7,99% x 960 = 76,68

Remuneração do Ativo Ano 3 = 6,91% x 1000 = 69,05

O valor econômico agregado é a diferença dos dois números:

EVA Ano 3 = 297,08 - 86,94 = 210,13

EVA Ano 2 = 228,65 - 76,68 = 151,97

EVA Ano 1 = 187,00 - 69,05 = 117,95

O valor da empresa será o valor presente do EVA mais o ativo inicial:

Valor da Empresa no Ano 3 = VP(EVA Ano 3) + Ativo Inicial do Ano 3

Valor da Empresa no Ano 3 = (210,13+81,50)/1,0902 + 964

Valor da Empresa no Ano 3 = 267,50 + 964 = 1231,50

Valor da Empresa no Ano 2 = (151,13+267,50)/1,0799 + 960 = 388,44+960=1348,44

Valor da Empresa no Ano 1 = (117,95+388,44)/1,0691 + 1000 = 1473,69

que também é idêntico ao calculado anteriormente.

6.5 - Lucro Econômico

O valor de uma empresa através do lucro econômico é obtido trazendo a valor presente da diferença entre o lucro e a remuneração do capital próprio. PAra cada período calcula-se a diferença entre o lucro líquido contábil e a remuneração do patrimônio líquido contábil inicial.

Utilizando o exemplo apresentado anteriormente temos:

Lucro Econômico do Ano 1 = Lucro - Ke x PL

Lucro Econômico do Ano 1 = 139,40 - 7% x 300

Lucro Econômico do Ano 1 = 118,40

O mesmo cálculo é realizado para os demais períodos:

Lucro Econ. do Ano 2 = 188,79 - 10% x 290 = 159,79

Lucro Econ. do Ano 3 = 263,93 - 13% x 314 = 221,85

O valor do patrimônio líquido, a preços de mercado, é calculado trazendo a valor presente o lucro econômico obtido anteriormente.

Deste modo, o valor do PL no início do ano 3 é:

Valor Ano 3 = [Lucro Econômico - Diferença entre o valor de mercado e o valor contábil]/(1+ke) + PL contábil inicial

Valor Ano 3 = [221,85+(400,00-318,50)]/1,13 + 314 = Valor Ano 3 = [221,85 + 81,50]/1,13 + 314 = 581,50

Para os demais períodos:

Valor Ano 2 = [159,79+(581,50-314,00)]/1,10 + 290

Valor Ano 2 = (159,79+267,50)1,1 + 290

Valor Ano 2 = 678,44

Valor Ano 1 = [118,40+(678,44-290)]/1,07 + 300

Valor Ano 1 = 773,69

que corresponde aos valores já encontrados anteriormente.

4.8.06

6.4 - Fluxo de Capital

O fluxo de capital é a soma do fluxo dos acionistas e o fluxo da dívida. Este fluxo será descontado por um custo médio ponderado de capital modificado, que exclui (1 - alíquota do imposto) no custo do capital de terceiros.

O custo da dívida no ano 1 era de 6,8%, já incluindo o benefício da dívida. Dividindo este valor por (1 - alíquota) temos 6,8%/0,85 = 8%. Isto corresponde a relação entre despesa financeira e dívida ($56/700). Isto também é feito para os demais anos e encontramos os valores de 7% e 6% para os anos 2 e 3.

O novo WACC seria então:

Ano 1 = (773,69/1473,69) 7% + (600/1473,69) 8% = 7,47%

Ano 2 = (678,44/1348,44) 10% + (670/1348,44) 7% = 8,51%

Ano 3 = (581,50/1231,50) 13% + (650/1231,50) 6% = 9,49%

O valor seria então:

Valor Ano 1 = 235,40/1,0747 + 231,69/(1,0747 x 1,0851) + (328,43 + 400+620)/(1,0747 x 1,0851 x 1,0949) = 1473,69

que representa o mesmo valor obtido anteriormente.

O custo da dívida no ano 1 era de 6,8%, já incluindo o benefício da dívida. Dividindo este valor por (1 - alíquota) temos 6,8%/0,85 = 8%. Isto corresponde a relação entre despesa financeira e dívida ($56/700). Isto também é feito para os demais anos e encontramos os valores de 7% e 6% para os anos 2 e 3.

O novo WACC seria então:

Ano 1 = (773,69/1473,69) 7% + (600/1473,69) 8% = 7,47%

Ano 2 = (678,44/1348,44) 10% + (670/1348,44) 7% = 8,51%

Ano 3 = (581,50/1231,50) 13% + (650/1231,50) 6% = 9,49%

O valor seria então:

Valor Ano 1 = 235,40/1,0747 + 231,69/(1,0747 x 1,0851) + (328,43 + 400+620)/(1,0747 x 1,0851 x 1,0949) = 1473,69

que representa o mesmo valor obtido anteriormente.

6.3 - APV

O APV é um método criado por Myers e tem sido considerado por alguns especialistas como o melhor método de avaliação.

O APV separa a empresa na sua parte operacional, avaliando uma empresa como se não tivesse dívida, sendo agregado a esta avaliação os benefícios da dívida. Em outras palavras, o valor de uma empresa com dívidas é:

Valor da empresa com dívidas = Valor da empresa sem dívidas + benefícios da dívida

O valor do benefício da dívida corresponde basicamente ao benefício fiscal uma vez que despesa financeira, a remuneração da dívida, é dedutível do imposto de renda. Para achar o valor da empresa sem dívidas utiliza-se uma taxa de desconto que corresponde ao custo do capital próprio ajustado:

Ke* = WACC x [Valor da Empresa/(Valor do PL + Dívida x (1 - alíquota)]

Para o primeiro ano temos:

Ke* = 6,91 x (1473/[773,69 + 700 x 0,85] = 7,43%

Para os demais anos teremos taxas de 8,63% e 9,79%.

O valor da empresa no início do ano 3 será dado por:

Valor Ano 3 = (1342,58 + Benefício da Dívida)/1,0979

sendo

Benefício da Dívida = Dívida inicial x Alíquota x Ke*

Benefício da Dívida = 650 x 0,15 x 0,0979 = $9,55

Valor Ano 3 = (1342 + 9,55)/1,0979 = $1231,50

Para o ano 2 temos:

Benefício da Dívida = 670 x 0,15 x 0,0863 = $8,67

Valor = (1231,50 + 224,65 + 8,67)/1,0863 = 1348,44

E no ano 1 temos

Benefício da Dívida = 7,81

Valor da empresa = 1473,69

que é o mesmo valor obtido anteriormente.

6.2.2 – Utilizando os dados anteriores

Uma forma de evitar o extenso trabalho de iteração é trabalhar com os valores obtidos anteriormente através do fluxo de caixa dos acionistas.

Calcula-se então o WACC:

Ano 3 = (581,5/1231,50)x13,40% + (650/1231,50)x 5,1% = 9,02%

Ano 2 = (678,44/1348,44) x 10% + (670/1348,44) x 5,95% = 7,99%

Ano 1 = (773,69/1473,69) x 7% + (700/1473,69) x 6,8% = 6,91%

Com estes valores é possível calcular facilmente o valor da empresa:

Valor Ano 1 = 227/1,0691 + 224,65/(1,0691 x 1,0799) + 1342,58/(1,0691 x 1,0799 x 1,0902)

Valor = 1473,69

que corresponde exatamente ao valor encontrado anteriormente.

Calcula-se então o WACC:

Ano 3 = (581,5/1231,50)x13,40% + (650/1231,50)x 5,1% = 9,02%

Ano 2 = (678,44/1348,44) x 10% + (670/1348,44) x 5,95% = 7,99%

Ano 1 = (773,69/1473,69) x 7% + (700/1473,69) x 6,8% = 6,91%

Com estes valores é possível calcular facilmente o valor da empresa:

Valor Ano 1 = 227/1,0691 + 224,65/(1,0691 x 1,0799) + 1342,58/(1,0691 x 1,0799 x 1,0902)

Valor = 1473,69

que corresponde exatamente ao valor encontrado anteriormente.

6.2.1 Método de Interação

Lembrando que o fluxo de caixa livre da empresa é:

Ano 1 = 227,00

Ano 2 = 224,65

Ano 3 = 322,58 + Valor terminal = 1.342,58

Valor terminal = 400 + 620 = 1020

Temos que descontar este fluxo por uma taxa de desconto:

Valor da Empresa = 227/[(1+i1)(1+i2)(1+i3)] + 224,65/[(1+i2)(1+i3)] + 1.342,58/(1+i3)

A taxa de desconto é dada pela fórmula do WACC:

WACC = Ke (PL/V) + Ki (D/V)

sendo

Ke = custo do capital próprio (7%, 10% e 13,4%)

Ki = custo do capital próprio (vamos assumir os valores de 6,8%, 5,95% e 5,1%)

PL = não sabemos

D = dívida = 700; 670 e 650 para os períodos

V = não sabemos

1a. Interação

Utilizando o valor contábil calculamos o custo médio ponderado de capital de cada um dos anos:

WACC3 = 13,4% x (314/964) + 5,1% x (650/964) = 7,8%

WACC2 = 10% x (290/960) + 5,95% x (670/960) = 7,17%

WACC1 = 7% x (300/1000) + 6,8% x (700/1000) = 6,86%

Com o FCL pode-se determinar o valor da empresa para cada um dos períodos:

Valor para o Início do Ano 3 = 1342,58/1,078 = 1245,39

Valor para o Início do Ano 2 = (1245,39 + 224,65)/1,0717 = 1371,65

Valor para o início do Ano 1 = (1371,65 + 227)/1,0686 = 1496,02

O valor do patrimônio líquido é obtido por diferença para cada um dos anos:

Valor do PL para o início do ano 3 = 1245,39 – 650 = 595,39

Valor do PL para o início do ano 2 = 1371,65 – 670 = 701,65

Valor do PL para o início do ano 1 = 1496,02 – 700 = 796,02

2ª. Iteração

O valor obtido anteriormente é agora utilizado para calculo de um novo WACC.

WACC3 = 13,4% x (595,39/1245,39) + 5,1% x (650/1245,39) = 9,07%

WACC2 = 10% x (701,65/1371,65) + 5,95% x (670/1371,65) = 8,02%

WACC1 = 7% x (796,02/1496,02) + 6,8% x (700/1496,02) = 6,91%

Valor para o Início do Ano 3 = 1342,58/1,0907 = 1230,95

Valor para o Início do Ano 2 = (1245,39 + 224,65)/1,0802 = 1347,51

Valor para o início do Ano 1 = (1371,65 + 227)/1,0691 = 1472,79

O valor do PL será

Valor do PL para o início do ano 3 = 1230,95 – 650 = 580,95

Valor do PL para o início do ano 2 = 1347,51 – 670 = 677,51

Valor do PL para o início do ano 1 = 1472,79 – 700 = 772,79

3ª. Iteração

O processo segue na ordem e obtemos os seguintes resultados para o valor da empresa: 1.473,72 ; 1.348,48 ; e 1.231,53 para os anos 1, 2 e 3, na ordem.

6.2 - Fluxo de caixa livre

Pelo fluxo de caixa livre temos duas formas de encontrar o valor do WACC:

1. método de interação;

2. usando o peso dado pelo método anterior.

6.1 - Fluxo de Caixa dos Acionistas

Calculou-se o fluxo de caixa dos acionistas como sendo $149,40; 164,79; 259,43. Vamos admitir que o valor em perpetuidade foi estimado em $400 e irá ocorrer junto com o fluxo do último ano.

Para descontar o fluxo dos acionistas é necessário utilizar o custo do capital próprio. Conforme visto anteriormente, este custo é definido pelo modelo CAPM e suas derivações. É importante notar que ao descontar o fluxo dos acionistas pelo custo do capital próprio estamos achando o valor do patrimônio líquido. Para se ter o valor da empresa usualmente soma-se a dívida existente.

Vamos considerar os seguintes parâmetros para o cálculo do custo do capital próprio:

Rf = 3,00%; 4,00%; e 5,00% para os anos 1 a 3

Rm - Rf = 5,00%; 6,00%; e 7,00%.

Beta = 0,80; 1,00; e 1,20

Estamos assumindo valores diferentes para os parâmetros para que o exemplo não seja tão simplista.

O valor do Ke (custo do capital próprio) é dado por:

Ke = Rf +(Rm - Rf) x Beta

Ano 1 = 3% + 5% x 0,8 = 7%

Ano 2 = 4% + 6% x 1,00 = 10%

Ano 3 = 5% + 7% x 1,20 = 13,40%

Observe que o custo do capital próprio está aumentando a cada ano, indicando um aumento no risco para a empresa.

O valor terminal deve ser somado ao valor do ano 3 para termos o fluxo de Caixa a ser descontado (em virtude da suposição assumida de que este valor corresponde a $400). O fluxo dos acionista é:

Ano 1 = $149,40; Ano 2 = 164,79; e Ano 3 = 659,43

Podemos achar o valor do PL no início do ano 3 descontado $659,43 pela taxa de 13,4%:

Valor no início do ano 3 = 659,43/1,134 = 581,50

Da mesma forma, o valor do PL no início do ano 2 será o valor do ano 3 mais o fluxo do ano 2:

Valor no início do ano 2 = (581,50 + 164,79)/1,10 = 678,44

E finalmente, o valor no início do ano 1 será o valor do ano 2 mais o fluxo do ano 1, descontado:

Valor do PL = (678,44 + 149,40)/1,07 = 773,69

Deste modo, basta agora soma ao valor da dívida inicial para termos o valor da empresa:

Valor da Empresa = Valor da Dívida + Valor do PL

Valor da empresa = 773,69 + 700 = 1.473,69

6. Métodos de Avaliação

Existem diversos métodos de avaliação. Neste ponto iremos estudar os métodos:

1. Método usando o fluxo de caixa dos acionistas

2. Método utilizando o fluxo de caixa livre

3. Método pelo fluxo de capital

4. Método APV

5. Método pelo Lucro Econômico

6. Valor Econômico Agregado

Para mostrar como funciona estes métodos iremos utilizar os dados constantes do item sobre fluxo de caixa.

1. Método usando o fluxo de caixa dos acionistas

2. Método utilizando o fluxo de caixa livre

3. Método pelo fluxo de capital

4. Método APV

5. Método pelo Lucro Econômico

6. Valor Econômico Agregado

Para mostrar como funciona estes métodos iremos utilizar os dados constantes do item sobre fluxo de caixa.

5.3 Custo médio Ponderado de Capital

O custo médio ponderado de capital (conhecido pela sigla em inglês como WACC) é uma média ponderada do capital de terceiros e do capital próprio. O grande problema da mensuração do custo médio ponderado é a ponderação.

Recomenda-se utilizar o valor de mercado do capital de terceiros e do capital próprio. Temos aqui um problema pois gostaríamos de usar o WACC para avaliar uma empresa e precisamos deste valor para determinar o WACC.

Como não fazer? Utilizar o valor contábil do patrimônio líquido na ponderação. Isto tem sido largamente feito por "especialistas" e "avaliadores".

Como fazer? Duas possibilidades existem para resolver o problema. A primeira, através de um método exaustivo, onde partimos do valor contábil para encontrar uma primeira aproximação do WACC, que será utilizado para encontrar o valor inicial do PL, que por sua vez será usado para determinar um novo WACC e novamente seguimos nesse ciclo. O resultado irá tender para um determinado ponto.

Uma segunda possibilidade é determinar o valor da empresa por um outro método e então utilizar o WACC para encontrar o mesmo valor da empresa.

Na verdade considero que a utilização do WACC na avaliação de empresas só deve ser feita para fins de confirmação do resultado final. Nada mais.

3.8.06

5.2 Custo do capital próprio

O custo do capital próprio é mais difícil de ser calculado pois não existe um contrato formal de remuneração com o acionista (e como ocorre com o capital de terceiros). Deste modo, existe uma grande subjetividade na definição do custo do capital próprio.

O método mais utilizado para definir o custo do capital próprio é o CAPM adaptado. O CAPM é um modelo de precificação de ativo que determina o retorno de um investimento (ação, título ou carteira) através da seguinte fórmula:

Ke = Rf + (RM - Rf) Beta

sendo

Rf = retorno do título sem risco projetado

Rm = retorno do mercado projetado

Beta = medida de risco do investimento em relação ao mercado (projetada).

Podemos calcular o custo do capital próprio de uma empresa brasileira utilizando os seguintes parâmetros:

Rf = retorno do título do governo, como o CDI;

Rm = retorno do mercado, como o Ibovespa, índice da bolsa de valores de São Paulo;

Beta = obtido com empresas especializadas (mas que pode ser calculado pelo analista para empresas com ações negociadas em bolsa de valores)

Uma outra forma de obter o valor do Ke é utilizar dados do mercado mundial. Neste caso, o Rf seria o retorno do título do governo norte-americano; Rm = retorno do mercado de Nova Iorque; Beta = obtido em relação ao mercado estrangeiro, facilmente disponibilizado nos sítios da Yahoo ou Google, entre outros, para as empresas brasileiras com ADRs. Com estes valores, deve-se lembrar que o risco do país já estará incorporado ao cálculo.

Para empresas sem informações (empresas sem ações negociadas em bolsa, por exemplo) pode-se utilizar valores aproximados de empresas com características similares, adicionando um prêmio por eventuais riscos.

O método mais utilizado para definir o custo do capital próprio é o CAPM adaptado. O CAPM é um modelo de precificação de ativo que determina o retorno de um investimento (ação, título ou carteira) através da seguinte fórmula:

Ke = Rf + (RM - Rf) Beta

sendo

Rf = retorno do título sem risco projetado

Rm = retorno do mercado projetado

Beta = medida de risco do investimento em relação ao mercado (projetada).

Podemos calcular o custo do capital próprio de uma empresa brasileira utilizando os seguintes parâmetros:

Rf = retorno do título do governo, como o CDI;

Rm = retorno do mercado, como o Ibovespa, índice da bolsa de valores de São Paulo;

Beta = obtido com empresas especializadas (mas que pode ser calculado pelo analista para empresas com ações negociadas em bolsa de valores)

Uma outra forma de obter o valor do Ke é utilizar dados do mercado mundial. Neste caso, o Rf seria o retorno do título do governo norte-americano; Rm = retorno do mercado de Nova Iorque; Beta = obtido em relação ao mercado estrangeiro, facilmente disponibilizado nos sítios da Yahoo ou Google, entre outros, para as empresas brasileiras com ADRs. Com estes valores, deve-se lembrar que o risco do país já estará incorporado ao cálculo.

Para empresas sem informações (empresas sem ações negociadas em bolsa, por exemplo) pode-se utilizar valores aproximados de empresas com características similares, adicionando um prêmio por eventuais riscos.

5.1. Custo do capital de terceiros

O custo do capital de terceiros representa a remuneração que a entidade paga para a instituição financeira nos empréstimos obtidos. (Devemos lembrar aqui que os capitais de terceiros não onerosos devem ser deduzidos do valor do ativo circulante, para obter a necessidade de financiamento do capital de giro.)

A princípio a obtenção do custo do capital de terceiros é relativamente fácil. Se uma empresa contratou um empréstimo de $700 e teve despesas financeiras de $56, o custo do capital de terceiros é de $56/$700 = 8%.

Na teoria é simples obter o custo do capital de terceiros. Na prática, nem tanto. Por duas razões:

Benefício da dívida - A contratação de empréstimos pode trazer diversos benefícios para a empresa. O mais usual decorre do fato de que o empréstimo permite a empresa reduzir a parcela do imposto de renda, uma vez que a despesa financeira é um despesa dedutível. Isto significa que o custo de 8% não é o custo real pois a empresa tem uma economia de imposto. No exemplo numérico apresentado anteriormente mostramos que a diferença de imposto entre a empresa com dívida e a empresa sem dívida era de $8,40. Ou seja, o custo do capital de terceiros era de $(56,00-8,40)/700 = 6,8%. Uma outra forma de obter este valor é através do seguinte cálculo:

Custo do capital de terceiros = 8% x (1 - alíquota) = 8% x 85% = 6,8%

Mas este não é o único benefício que a dívida traz para a empresa. De uma maneira geral, ao contrair um empréstimo uma empresa provavelmente irá ter uma maior disciplina financeira pois terá que pagar este empréstimo ao final do contrato. Além disto, o relacionamento com uma instituição financeira poderá trazer benefícios sob a forma de melhoria nos controles gerenciais, acesso a conhecimentos sobre gestão financeira, entre outros aspectos. O problema é que temos muita dificuldade de medir esses benefícios.

Custos da dívida - Por outro lado, ao assumir um empréstimo a empresa tem custos adicionais. Um dos custos citados na literatura financeira é o denominado custo de falência. Aumento de endividamento aumenta a possibilidade de falência de uma empresa. Este custo, a exemplo de alguns dos benefícios citados anteriormente, é também difícil de ser mensurado.

Um outro custo decorrente de um recurso de terceiros é a reciprocidade. Quando uma empresa capta recurso, a instituição financeira pode exigir contrapartidas por parte da empresa (compra de um seguro, investimento num fundo, recursos para saldo médio, entre outros). Nestas situações é necessário levar estes custos da reciprocidade na análise.

5. Taxa de Desconto

No item 4 mostramos como obter os diferentes fluxos de caixa. Neste ponto é importante determinar a correta taxa para descontar estes fluxos.

Basicamente precisamos saber

a) qual o custo do capital de terceiros

b) qual o custo do capital próprio

c) qual o custo médio do capital

Basicamente precisamos saber

a) qual o custo do capital de terceiros

b) qual o custo do capital próprio

c) qual o custo médio do capital

4.5 - Aditividade

Um dos mais importantes conceitos para avaliação de empresas diz respeito a aditividade. Entendemos a aditividade como sendo a soma das partes sendo igual ao todo. Isto significa dizer que ao calcular o valor das unidades de negócio de uma empresa, o valor da empresa será dado pela soma dos valores individuais de cada unidade.

O oposto a aditividade é o conceito de sinergia. Sinergia diz respeito a capacidade que as partes possuem de agregar valor ao todo. De uma forma bastante simples temos que:

Aditividade => 1 + 1 = 2

Sinergia => 1 + 1 = 3

Para avaliação de empresas, assumir que a aditividade é um pré-requisito é interessante pois facilita os cálculos.

4.4.6 - Fluxo de Capital

O fluxo de capital é obtido pela soma do fluxo da dívida (item 4.4.5) e o fluxo dos acionistas. Para 2009 o valor será

FC = 86,00 + 149,40 = 235,40

Observe que este valor é diferente do fluxo de caixa livre (para o ano de 2009 o valor do FCL é de 227,00). A diferença é explicada pelo valor do imposto de renda:

Imposto de Renda do FC = 24,60

Imposto de Renda do FCL = 33,00

Diferença = 33,00 - 24,60 = 8,40

FCL = 227,00

FC = 235,40

Diferença = 8,40

No caso do Fluxo de Capital, o imposto de renda é calculado considerando a despesa financeira; para o fluxo de caixa livre o imposto é obtido como se a empresa não tivesse capital de terceiros.

FC = 86,00 + 149,40 = 235,40

Observe que este valor é diferente do fluxo de caixa livre (para o ano de 2009 o valor do FCL é de 227,00). A diferença é explicada pelo valor do imposto de renda:

Imposto de Renda do FC = 24,60

Imposto de Renda do FCL = 33,00

Diferença = 33,00 - 24,60 = 8,40

FCL = 227,00

FC = 235,40

Diferença = 8,40

No caso do Fluxo de Capital, o imposto de renda é calculado considerando a despesa financeira; para o fluxo de caixa livre o imposto é obtido como se a empresa não tivesse capital de terceiros.

4.4.5 - Fluxo da Dívida

O fluxo da dívida representa a relação da entidade com o capital de terceiros. Este valor será útil para o cálculo do valor do fluxo do capital. É obtido da seguinte forma:

FD = Despesa Financeira + Variação da Dívida

Para o exemplo os valores seriam:

FD 2009 = 30,00 + 56,00 = 86,00

FD 2010 = 20,00 + 46,90 = 66,90

FD 2011 = 30,00 + 39,00 = 69,00

FD = Despesa Financeira + Variação da Dívida

Para o exemplo os valores seriam:

FD 2009 = 30,00 + 56,00 = 86,00

FD 2010 = 20,00 + 46,90 = 66,90

FD 2011 = 30,00 + 39,00 = 69,00

4.4.4 - Fluxo de Caixa Livre

O Fluxo de Caixa Livre é aquele gerado pela empresa, antes de efetuar o pagamento ao capital próprio e ao capital de terceiros. Para obter o FCL utilizamos o lucro operacional:

FCL = Lucro Operacional + Imposto de Renda + Despesa de Depreciação + Variação do Giro + Variação de Máquinas

sendo que o imposto de renda será calculado como se a empresa não tivesse dívida, utilizando a alíquota normal.

Para o primeiro ano o valor do FCL seria:

FCL = 220,00 - 33,00 + 30,00 + 20,00 - 10,00 = 227,00

sendo

Imposto de Renda = $220 x 15% = $33,00

Os demais anos teriam os seguintes valores

FCL 2010 = 269,00 - 40,35 + 31,00 - 30,00 - 5,00 = 224,65

FCL 2011 e da Perpetuidade = 349,50 - 52,43 + 0,50 + 40,00 - 15,00 = 322,58

FCL = Lucro Operacional + Imposto de Renda + Despesa de Depreciação + Variação do Giro + Variação de Máquinas

sendo que o imposto de renda será calculado como se a empresa não tivesse dívida, utilizando a alíquota normal.

Para o primeiro ano o valor do FCL seria:

FCL = 220,00 - 33,00 + 30,00 + 20,00 - 10,00 = 227,00

sendo

Imposto de Renda = $220 x 15% = $33,00

Os demais anos teriam os seguintes valores

FCL 2010 = 269,00 - 40,35 + 31,00 - 30,00 - 5,00 = 224,65

FCL 2011 e da Perpetuidade = 349,50 - 52,43 + 0,50 + 40,00 - 15,00 = 322,58

4.4.3 - Obtendo o Fluxo dos Acionistas

Para obter o fluxo de caixa dos Acionistas é necessário fazer os seguintes cálculos:

FC Acionistas = Lucro Líquido + Despesa de Depreciação + Variação da Dívida + Variação do Giro + Variação de Máquinas

A despesa de depreciação é somada pois não representa um desembolso para a empresa. Como a despesa de depreciação consta do lucro líquido com o sinal negativo, soma-se esta despesa para eliminar seu efeito. A variação da dívida é considerada pois queremos obter o valor do fluxo para os acionistas, devendo ser eliminado qualquer pagamento para o capital de terceiros. A variação do giro e a variação de máquinas corresponde ao investimento realizado pela empresa no período.

Com isto o fluxo dos acionistas para o primeiro ano é dado por:

FC Acionistas = 139,40 + 30,00 - 30,00 + 20,00 - 10,00 = 149,40

sendo

Variação da Dívida = $670,00 - $700,00 = $30,00

Variação do Giro = $400,00 - 380,00 = $20,00

Variação de Máquinas = $600,00 - $610,00 = -$10,00

Para os demais anos:

FC Acionistas 2010 = 188,79 + 31,00 - 20,00 - 30,00 - 5,00 = 164,79

FC Acionistas 2011 = 263,93 + 0,50 - 30,00 + 40,00 - 15,00 = 259,43

Vamos também assumir que o valor de 2011 se repetirá de forma perpétua.

FC Acionistas = Lucro Líquido + Despesa de Depreciação + Variação da Dívida + Variação do Giro + Variação de Máquinas

A despesa de depreciação é somada pois não representa um desembolso para a empresa. Como a despesa de depreciação consta do lucro líquido com o sinal negativo, soma-se esta despesa para eliminar seu efeito. A variação da dívida é considerada pois queremos obter o valor do fluxo para os acionistas, devendo ser eliminado qualquer pagamento para o capital de terceiros. A variação do giro e a variação de máquinas corresponde ao investimento realizado pela empresa no período.

Com isto o fluxo dos acionistas para o primeiro ano é dado por:

FC Acionistas = 139,40 + 30,00 - 30,00 + 20,00 - 10,00 = 149,40

sendo

Variação da Dívida = $670,00 - $700,00 = $30,00

Variação do Giro = $400,00 - 380,00 = $20,00

Variação de Máquinas = $600,00 - $610,00 = -$10,00

Para os demais anos:

FC Acionistas 2010 = 188,79 + 31,00 - 20,00 - 30,00 - 5,00 = 164,79

FC Acionistas 2011 = 263,93 + 0,50 - 30,00 + 40,00 - 15,00 = 259,43

Vamos também assumir que o valor de 2011 se repetirá de forma perpétua.

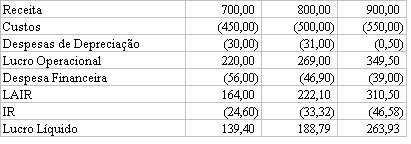

4.4.2 - Exemplo (continuação) - DRE

A imagem apresenta a DRE projetada da empresa. Também é um exemplo resumido, sendo apresentado somente algumas principais contas. Estamos admitindo os seguintes parâmetros:

a) alíquota do imposto de renda = 15% para todos os anos

b) taxa de juros do capital de terceiros = 8%, 7% e 6% para os três anos.

c) despesa de depreciação = igual a diferença da depreciação acumulada.

A partir destes números é possível determinar o fluxo de caixa.

4.4.1 Exemplo numérico para cálculo dos fluxos - Balanço Patrimonial

A tabela apresenta o balanço projetado de uma empresa. O exemplo é bastante simples e admite uma empresa com capital de giro, equipamento e depreciação acumulada, como contas do ativo, e dívida e patrimônio líquido, como contas do passivo.

Inicialmente é importante esclarecer que os valores vinculados ao capital de giro não oneroso (fornecedores, impostos, salários a pagar, entre outros) estão deduzidos no capital de giro, conta do ativo.

O balanço inicial irá ocorrer na data de 31 de dezembro de 2008. Ao final de 2011 a estimativa do fluxo de caixa assumirá uma perpetuidade.

4.4 - Tipos de Fluxos de Caixa

Existem basicamente 3 tipos de fluxos de caixa:

a) Fluxo de Caixa dos Acionistas - corresponde ao valor que fica com os acionistas, após o pagamento de todas as despesas, inclusive os valores referentes ao capital de terceiros.

b) Fluxo de Caixa Livre - é o fluxo de caixa da empresa, que será distribuído entre os acionistas e o capital de terceiros.

c) Fluxo de Capital - corresponde a soma do fluxo de caixa dos acionistas com o fluxo da dívida.

Podemos obter o valor de uma empresa utilizando qualquer um destes fluxos de caixa. O próximo item apresentará um exemplo numérico para mostrar a diferença entre estes fluxos.

a) Fluxo de Caixa dos Acionistas - corresponde ao valor que fica com os acionistas, após o pagamento de todas as despesas, inclusive os valores referentes ao capital de terceiros.

b) Fluxo de Caixa Livre - é o fluxo de caixa da empresa, que será distribuído entre os acionistas e o capital de terceiros.

c) Fluxo de Capital - corresponde a soma do fluxo de caixa dos acionistas com o fluxo da dívida.

Podemos obter o valor de uma empresa utilizando qualquer um destes fluxos de caixa. O próximo item apresentará um exemplo numérico para mostrar a diferença entre estes fluxos.

2.8.06

4.3 - Obtendo o Fluxo de Caixa a partir do Balanço Patrimonial

Uma vez que é interessante fazer a projeção dos demonstrações contábeis, pode-se obter o fluxo de caixa de forma indireta, a partir do Balanço Patrimonial e da Demonstração do Resultado.

Para cada uma das contas é possível obter uma estimativa do valor efetivamente recebido ou pago.

Considere uma empresa que possua uma conta de Clientes no início do período no valor de $240 e no final do período de $120. Suponha também uma receita de $1200. Qual o valor que foi efetivamente recebido?

Se a empresa tivesse efetuado somente venda a prazo e não tivesse recebido nada do seu cliente, o valor da conta Clientes no final do período seria de $240 + $1200, ou seja, $1440. Mas ao observar o valor da conta Clientes nota-se um montante de $120. Isto significa que a empresa recebeu $(1440 - 120) dos seus clientes.

Suponha a conta Fornecedores, cujo valor inicial era de $100 e o valor final de $80. A conta de resultado relacionada a este passivo no período apresentou um valor de $700. Qual o valor pago?

Se a empresa tivesse efetuado compras somente a prazo (e não tivesse pago nada ao seu fornecedor) o valor da conta Fornecedores no final do período seria de $100 + 700, ou seja, $800. Como o valor da conta patrimonial aponta $80, isto significa que a empresa pagou $800-$80 = $720 para seus fornecedores.

4.2 - Como descontar um fluxo de caixa com diferentes taxas?

Ao se calcular o valor de uma empresa é possível que os fluxos de caixa e as taxas de descontos sejam diferentes ao longo do tempo. O fato dos valores serem diferentes não traz muito problema de cálculo.

Entretanto, a existência de diferentes taxas pode apresentar problemas para o analista. Para melhor ilustrar como se deve calcular o valor de uma empresa com diferentes taxas considere o seguinte exemplo: fluxos de caixa de $100, $150 e $200 e taxas de desconto de 15%, 12,5% e 10% para os períodos correspondentes.

O valor pode ser obtido de duas maneiras distintas.

Primeiro Método:

Valor = 100/1,15 + 150/(1,15x1,125) + 200/(1,1x1,125x1,15) = 100/1,15 + 150/1,294 + 200/1,423 = 343

Segundo Método:

Valor para Ano 2 = 200/1,10 = 181,82

Valor para Ano 1 = (181,82 + 150)/1,125 = 294,95

Valor para Ano 0 = (294,95 + 100)/1,15 = 343

1.8.06

4.1 - Fluxo de Caixa Terminal

Os fluxos de caixa podem ser divididos em duas partes no que diz respeito ao período de tempo. Uma primeira parte, que se refere aos primeiros períodos, onde a estimativa é mais precisa. Uma outra parte, após os primeiros anos, onde é realizada uma estimativa mais simplista.

O número de períodos da primeira parte poderá variar de acordo com a característica da empresa. Uma empresa na área de informática, por exemplo, provavelmente terá um primeiro período com um menor número de tempo devido a dificuldade de fazer a estimativa para um período mais longo. Já uma empresa de concessão de serviço público, onde o contrato é por uma ou duas décadas, o primeiro período deve ser também uma ou duas décadas. A questão da estimativa deste primeiro período será comentada mais adiante.

O segundo período do fluxo recebe o nome de valor terminal. Este valor pode ser determinado através das seguintes alternativas:

a) caso a empresa esteja em descontinuidade naquela data, pelo valor em liquidação dos ativos. Esta situação pode ser utilizada no processo de avaliação de uma empresa com vida útil prevista.

b) caso a empresa não esteja em descontinuidade pode-se utilizar os seguintes procedimentos para avaliar este valor terminal:

b.1) Admitir que o fluxo de caixa será constante a partir da data previamente estipulada. Nesta situação, deve-se determinar o valor terminal através da divisão do fluxo pela taxa de desconto.

b.2) Admitir que o fluxo de caixa crescerá a uma taxa constante a partir da data previamente estipulada. O valor terminal será dado pelo fluxo de caixa do primeiro período correspondente ao valor terminal dividido pela diferença entre a taxa de desconto e a taxa de crescimento do fluxo.

b.3) Para alguns caso, admitir que o valor terminal corresponde ou ao valor contábil estimado ou a valor obtido a partir da contabilidade da empresa. Este é o caso para empresas concessionárias de serviço público, onde o valor terminal é estabelecido no contrato como correspondente ao montante investido historicamente, sendo utilizado, portanto, o valor contábil.

Exemplo: Admita a seguinte estimativa do fluxo de caixa de uma empresa: Ano 1 = -366; Ano 2 = -571; Ano 3 = -285; Ano 4 = 293; Ano 5 = 258; Ano 6 = 345; Ano 7 = 385; e Ano 8= 353. Admita uma taxa de desconto de 12%

Considere as seguintes opções para cálculo do valor terminal:

a) Empresa será descontinuada com valor projetado para esta data de $500. O valor será obtido como sendo

Valor = -366/1,12 - 571/1,254 - 285/1,405 + 293/1,574 + 258/1,762 + 345/1,974 + 385/2,211 + 353/2,476 + 500/2,773 = $19,58

b) Utilizando o valor de mercado. Somente para procedermos um exercício considere que o analista determinou o valor de mercado de cada um dos ativos. A projeção para a data é a empresa ter um ativo circulante financeiro de $100, estoques e clientes no valor de $150 e ativo permanente no valor de $250. Considere que o valor de mercado do ativo circulante financeiro corresponda a 100% do valor contábil, que os estoques e clientes possuem um valor de mercado que corresponde a 90% do valor contábil e que o ativo permanente corresponde a 70% do valor contábil. Neste caso o valor terminal será de:

Valor terminal = 100% x $100 + 90% x $150 + 70% x 250 = $410

Substituindo no cálculo do valor:

Valor = -366/1,12 - 571/1,254 - 285/1,405 + 293/1,574 + 258/1,762 + 345/1,974 + 385/2,211 + 353/2,476 + 410/2,773 = - $12,88

c) Considere agora que a empresa pode operar em continuidade. Neste caso vamos considerar um fluxo perpétuo de $300. O valor terminal será dado pelo fluxo dividido pela taxa:

Valor terminal = $300/0,12 = 2.500

Este valor deverá ser somado ao fluxo do oitavo período (Atenção! Este é um erro muito comum no processo de avaliação: ao se trazer o valor perpétuo, o mesmo volta para o período imediatamente anterior, neste caso, o oitavo ano). O valor será:

Valor = -366/1,12 - 571/1,254 - 285/1,405 + 293/1,574 + 258/1,762 + 345/1,974 + 385/2,211 + (353+2500)/2,476 = $848,98.

Veja como pode ser importante o valor terminal (isto naturalmente dependerá de cada situação).

Assinar:

Comentários (Atom)